RIFLESSIONI SULLA FINANZA E SULL’ECONOMIA DEL POST VIRUS …

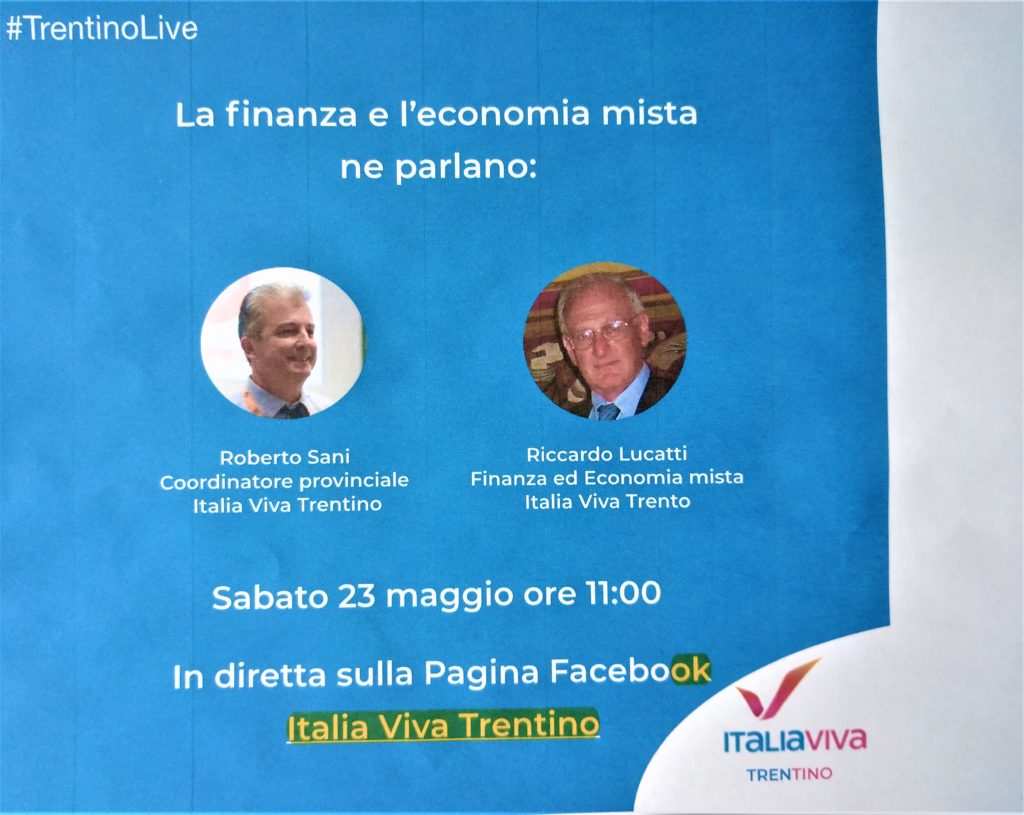

pubblicato da: Riccardo Lucatti - 23 Maggio, 2020 @ 11:43 amDetto altrimenti: … fra Roberto Sani – Coordinatore Provinciale Italia Viva e Riccardo Lucatti – Coordinatore Gruppo di Lavoro Trento Viva “Finanza ed economia mista” (post 3910)

(Video su Italia Viva Trento – Video)

INIZIA

Roberto Sani ha presentato brevemente il nuovo Gruppo di Lavoro: Alessandro Aichner, Riccardo Lucatti, Annarosa Molinari, Elisabetta Pisoni e ha messo a fuoco il passaggio dalla fase “sanitaria” del virus a quella economica finanziaria e al suo interno dal “fabbisogno finanziario” alla sua “copertura”: dove trovare i soldi?

1 – Riccardo, voi del Gruppo di Lavoro innanzi tutto come pensate che potrebbero andare in porto i nuovi 500 mildi di Merkel-Macrom? In definitiva sono gli Eurobond prima molto osteggiati: la Commissione UE si indebita sul mercato finanziario internazionale emettendo bond a lunga scadenza. Poi “regala” denari agli Stati. Infine rimborsa il proprio debito attingendo al budget dell’UE. Questo, dice la Merkel, “per contrastare l’incremento dell’indebitamento degli Stati”.

Per noi va bene ma non basta, è solo uno strumento in più e non contrasta con l’emissione di titoli irredimibili. Ma se questi Euro Bond non dovessero essere approvati dai paesi forti, allora sì che i paesi “deboli” dovrebbero lanciare emissioni di titoli irredimibili, attraendo gli investimenti dei paesi forti. Si tratterebbe di trasformare una negatività in un’opportunità.

2 – E cosa pensate del fatto che ci sia stata una vera e propria corsa all’acquisto dei BTP Italia al rendimento dello 1,4% + 0,8 per chi li tiene fino alla scadenza? I 22 miliardi sono stati “bruciati” e ben 14 sono andati ai piccoli risparmiatori. Questo è un fatto sintomatico: il risparmiatore ha una forte “voglia di reddito” più che di utile speculativo.

Buono il rendimento (ma sempre inferiore a quello degli irredimibili soprattutto se locali!); buona la risposta del mercato ma ancora non si è capito che questi titoli aumentano il debito pubblico, mentre gli irredimibili no, anzi, lo diminuiscono! Inoltre occorre canalizzare buona parte del risparmio verso investimenti produttivi, in primis verso le opere pubbliche che fra l’altro generano molto indotto privato: questa è la mission degli irredimibili. Si tratta di intervenire sui flussi, spostandosi, almeno in parte, dai flussi A) e B) al flusso C):

Flusso A): risparmio privato – banche, che fanno troppa finanza e poco credito ai privati;

Flusso B): risparmio privato – titoli redimibili – Stato, anche per la spesa corrente;

Flusso C). risparmio privato – titoli Rendita irredimibili – Opere Pubbliche – Forte indotto privato.

3 – Ma non pensate che taluno cominci a ipotizzare una forte patrimoniale?

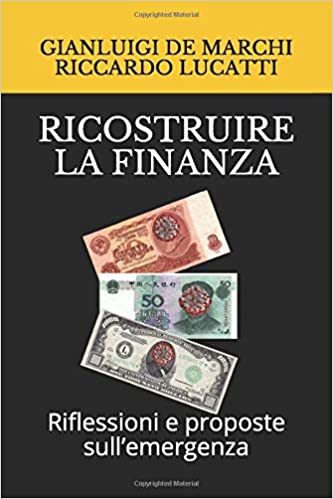

Una patrimoniale sui depositi in conto corrente non basterebbe.Sarebbe un’inaccettabile “violenza finanziaria” e inciderebbe poco in termini di riduzione del debito. Ne occorrerebbe una sugli immobili, ma tassare la casa degli italiani soprattutto in una fase di crisi del lavoro come quella attuale scatenerebbe una vera rivoluzione di piazza. Occorre intervenire sì sugli i immobili, ma vendendo gli immobili del patrimonio statale (che valgono circa 250 miliardi di Euro, da vendersi per tranche annuali attraverso un fondo comune immobiliare), come si suggerisce – fra l’altro – nel libro che ho appena pubblicato insieme all’amico Gianluigi De Marchi (“Ricostruire la finanza – Riflessioni e proposte sull’emergenza” Amazon Fulfillment) Una ragione di più per attivare tutti gli altri strumenti, ad iniziare dai titoli irredimibili.

4 – Riccardo, cosa ha stimolato il vostro Gruppo a dare centralità alla composizione e gestione del debito pubblico del dopo Coronavirus?

Una considerazione molto semplice: per noi la “Fase 2” non è quella della riapertura dei bar e dei parrucchieri, ma quella finanziaria, nella quale ci si dovrà confrontare con i mancati ricavi privati e introiti fiscali pubblici.

5 – Insomma, vi preoccupa la gestione del debito pubblico?

Certo, visto che già ora è pari al 160% del PIL, laddove Maastricht ha individuato come livello fisiologico il 60%.

6 – Volete spiegare brevemente ai non addetti ai lavori cosa sono questi titoli Rendita/Irredimibili?

Sono titoli non-di-debito ma di rendita emessi da un Ente Pubblico (UE, Stato, Regione, Provincia, Comune) che indirizzano risorse finanziarie verso l’emittente, rispetto ai quali l’ente a) conserva l’opzione al riacquisto; b) non ha l’obbligo della restituzione del capitale; c) paga all’investitore interessi ad un tasso più elevato rispetto a quello dei titoli di debito con scadenza, i titoli redimibili.

7 – Quali sono i vantaggi per l’emittente e per l’investitore?

Poiché i “Rendita” non hanno scadenza, non sono un debito, quindi l’ente emittente riduce il livello del proprio indebitamento e al contempo aumenta la disponibilità di cassa e quella per investimenti. L’investitore percepisce un reddito più elevato (che potrebbe essere garantito dalla fidejussione bancaria di un pool di banche) e può recuperare il proprio capitale vendendo i titoli in borsa.

8 – Ma perché di questo argomento si occupa un Gruppo di Lavoro comunale?

Per tre motivi:

– i “Rendita” possono essere emessi anche dai Comuni, sulla scia ella legge esistente, la n. 724 del 23.12.94 art 35 che forse (dico forse) dovrebbe essere aggiornata, ma non sono sicuro che occorra questo tipo di intervento;

– perché i Cittadini del Comune sono coloro sui quali ricadranno a cascata gli effetti delle decisioni o peggio, delle non-decisioni di Provincia, Stato, UE;

– i “Rendita” bene si coniugano con gli strumenti dell’ economia mista di società comunali miste pubblico private di progetto e di project financing per la realizzazione di importanti specifici progetti. Questa sarà la nostra prossima materia di approfondimento.

9 – Riccardo, taluno afferma che gli investimenti si fanno con la finanza disponibile. Niente debiti.

Bravi, alla Ponzio Pilato, una risposta per nulla manageriale! Allora che facciamo? Tagliamo i servizi e niente opere pubbliche? Ma via … e poi, innanzi tutto i titoli irredimibili non sono un debito. E comunque indebitarsi è non solo utile ma anche necessario e conveniente se con quegli investimenti si genera un flusso di denaro necessario all’estinzione del debito e si realizzano opere pubbliche, soprattutto se queste “si pagano”. Non per niente noi del Gruppo di Lavoro dopo la finanza ci occuperemo degli strumenti dell’economia mista (Spa miste pubblico private; project financing; società di progetto).

10 – Ma forse potrebbero anche essere un’idea da proporre alla nostra Provincia, visto che è alla ricerca di una copertura finanziaria di 200 milioni.

Ottima idea, anche perché si sa che poi una parte di quei fondi sono trasferiti ai Comuni. E poi, la nostra Provincia chiede 200 milioni? Il solo Comune di Milano ne sta chiedendo 500! E a quanto ammonterà il grido di dolore che si sta alzando da tutta l’Italia?

11 – Quale rendimento dovrebbero assicurare questi titoli per essere attrattivi?

La legge citata consente ai titoli locali redimibili un punto oltre il rendimento dei titoli statali (salendo dal 2,2 al 3,2%) ed una tassazione ridotta dal 26% al 12,50%. Per gli irredimibili “Rendita”, con un pari regime fiscale, si potrebbe ipotizzare una maggiorazione di due punti, ed arrivare al 4,2 %: questo mi pare essere l’unico dettaglio da approfondire anche sotto il profilo legislativo (eventualmente basterebbe una semplice modifica alla legge citata).

12 – Tecnicamente come si potrebbe formalizzare il rapporto giuridico fra Ente Emittente e investitore?

Sostanzialmente, i titoli irredimibili “Rendita” sono oggetto di un contratto, una sorta di nuovo swap finanziario: si concorda di ricevere un conveniente flusso di maggiori interessi e di concedere in contropartita di avere un diverso responsabile per il recupero del proprio capitale: la borsa valori in luogo dell’Ente pubblico emittente. La forma potrebbe essere quella già prevista per i titoli di debito locali già previsti dalla legge citata. L’unico aspetto da risolvere – come ho già detto – potrebbe essere quello della ulteriore maggiorazione dello spread, da +1 a +1,5 / +2 rispetto al rendimento dei titoli di Stato.

13 – Lo Stato, quando dovrebbe emetterli?

Pensiamo che lo Stato potrebbe iniziare ad emetterli gradualmente in sostituzione volontaria delle scadenze dei propri titoli redimibili, in progressivo parallelo ad emissioni ex novo.

14 – Oltre tutto così facendo non si drenerebbe che in parte il risparmio bancario! Ma, dimmi, non pensate che sarebbe giusto coinvolgere in qualche modo anche le banche che nel passato sono state molto aiutate dal settore pubblico?

Be’ … sarebbe anche giusto che le banche dicessero un bel “grazie” al settore pubblico e sottoscrivessero qualche tranche di titoli Rendita immettendole poi sul mercato della borsa valori che sarebbe in tal modo favorevolmente innescato. E poi le banche locali, magari in pool, potrebbero prestare fidejussione circa l’erogazione del flusso di interessi.

15 – Ci sono precedenti nella storia della finanza?

Si. In USA e in GB. In Italia nel 1935 fu lanciata un’emissione di 42 mildi di lire pari oggi a circa la stessa cifra in euro, al 5% con cedola semestrale e andò a ruba.

16 – Recentemente, la finanza internazionale ne ha parlato?

Si, la Spagna, ma presupponendo che a sottoscriverli sarebbe stata l’UE. Noi pensiamo che non debba essere necessariamente così, pensiamo infatti anche al risparmio privato. Poi, sulla prima pagina del Il Sole 24 ore del 22 aprile – quando il nostro libro era in stampa da tempo – il finanziere internazionale George Soros li ha fortemente patrocinati, sostenendo inoltre i molti vantaggi per la stessa UE sotto ulteriori profili, economico, politico, bilancistico. Cito:

– Eliminazioni delle restrizioni per la BCE all’acquisto di titoli.

– Onere finanziario lieve per l’UE, malgrado la loro notevole “potenza di fuoco”.

– A bilancio UE non si richiederebbero accantonamenti e ammortamenti.

– L’emissione può essere frazionata.

– La BCE non sarebbe più costretta a “bilanciare” il proprio portafoglio titoli dei vari paesi aderenti.

17 – Come reagirebbe la finanza internazionale a irredimibili UE? Infatti se ad emetterli fossero solo i paesi deboli, attirerebbero i capitali dei paesi forti …

Ed è anche per questo motivo i paesi forti non li vogliono nemmeno sentire nominare.

18 – Cosa pensate dell’idea di una parte politica che sta proponendo i Bond Patriottici, riservati agli Italiani, esentasse? A me sembra che escluderebbero i finanziatori esteri.

Osservazione corretta la tua, ma non basta: infatti hanno altri tre gravi inconvenienti: 1) anche se sono a lunghissima scadenza, sono sempre un debito e fanno crescere e non diminuire il debito pubblico; 2) si drenano violentemente i depositi bancari mettendo in crisi l’intero sistema bancario; 3) si crea un “paradiso fiscale interno” a vantaggio di chi ha denari da investire e a danno di chi non ne ha e quindi non può beneficiare di alcuna detassazione.

Inserto successivo al dibattito: occorre risolvere l’aspetto patrimoniale (abbattere il debito) e quello finanziario (disporre di denaro per investimenti): solo i titoli Rendita soddisfano contemporaneamente le due esigenze.

19 – Riccardo, avete definito questi titoli “democratici”. Perché?

Perché tendono a liberare l’ente emittente dalle forche caudine delle scadenze dei titoli redimibili, cioè dal potere che di fatto a quelle scadenze la grande finanza internazionale e le società internazionali di rating hanno di condizionare le scelte politiche.

20 – Ma dimmi, in particolare e te quando è nata concretamente l’idea dei titoli Rendita o Irredimibili che rappresentano il nocciolo centrale delle vostre proposte?

Ne discutevo già anni fa, quando si parlava dei titoli irredimibili Monti Bond per risolvere la crisi dell’ILVA. E poi un recente invito del mio amico Gianluigi De Marchi a scrivere insieme nel marzo scorso il libro “Ricostruire la finanza – Riflessioni e proposte sull’emergenza”. Da qualche tempo infine stiamo affinando la proposta in seno al Gruppo di Lavoro Trento Viva “Finanza ed Economia mista”, insieme ad e Alessandro Aichner, Annarosa Molinari e Elisabetta Pisoni.Con l’occasione ricordo che la partecipazione al gruppo è aperta a tutti gli amici di Italia Viva. E a chi mi dice che di finanza non ne capisce nulla io dico “Appunto, allora vieni!”

21 – Riccardo, una tua conclusione.

Monti Bond. L’IlVA sta perdendo 100 milioni al giorno. Se si arrivasse ad una separazione dagli azionisti indiani, potremmo intervenire con una serie di Irredimibili che chiamerei Renzi Bond, visto che il nostro è un Gruppo di Lavoro di Italia Viva!

22 – Grazie Riccardo, mi pare che stiate mettendo a fuoco un interessante contributo alla gestione del nostro rilevante debito pubblico: vedremo come sviluppare ulteriormente la vostra proposta in ogni opportuna sede anche con altri interlocutori. Ogni eventuale ulteriore apporto esterno a questo progetto che nascesse da questo nostro colloquio può essere indirizzato a trento@italiaviva.it. e noi non mancheremo di girarvelo. Avvisiamo che il testo di questo dibattito è disponibile per chi ce ne volesse chiedere copia. Buon lavoro a te e agli amici del Gruppo di Lavoro.

Grazie a te e a tutto il nostro pubblico live anche da parte di Annarosa, Elisabetta e Alessandro.

FINISCE

.

Ha “pilotato” il tutto Roberto Sani che – come hobby sportivo – è pilota di elicotteri! Una mia osservazione finale “fuori busta”: ovviamente gli interventi finanziari vanno affiancati da azioni dirette su altri fronti, quali, ad esempio, revisione dell’ordine delle priorità; adozione di una scala comune per retribuzioni e pensioni; sblocco dei LL.PP.; sburocratizzazione; scuola, università e ricerca; etc..

.

.

.